- 欢迎访问北京自考网!本站为考生提供北京自考信息服务,网站信息供学习交流使用,非官方网站,官方信息以北京教育考试院www.bjeea.cn为准。自考学习中心

2020年北京自考基础会计学考点二

自考在线学习

+问答

【导读】不知道考生们在复习备考时有没有整理笔记的习惯,其实学会整理考试要点可以帮助考生们更高效的复习备考,接下来北京复习备考栏目就带大家一起去了解2020年北京自考基础会计学考点二的内容,希望能给大家带来帮助~考生如有任何疑问可zixun老师,也可以加入考生交流群进行探讨。

会计记账基础是会计处理过程中确认收入、费用归属期间的基本方式。

产生基础:会计分期

例1:某企业7月10日销售产品一批,售价12000元,经协商,货款下月收回。

例2:某企业计提应由本月负担的银行借款利息1200元。

会计记账基础:权责发生制和收付实现制。

(一)权责发生制

权责发生制又称为应计制或应收应付制,是指对于会计主体在一定期间内发生的交易或事项,凡是符合收入确认标准的本期收入,不论款项是否收到,均作为本期的收入处理;凡是符合费用确认标准的本期费用,不论款项是否支付,均作为本期的费用处理。

例1:某企业7月10日销售产品一批,售价12000元,经协商,货款下月收回。

例2:某企业计提应由本月负担的银行借款利息1200元。

(二)收付实现制

收付实现制又称为现金制或实收实付制,是指对收入和费用按照收付日期确定其归属期。

(确定本期收入和费用是以现金收付为标准)

例1:某企业7月10日销售产品一批,售价12000元,经协商,货款下月收回。

例2:某企业计提应由本月负担的银行借款利息1200元。

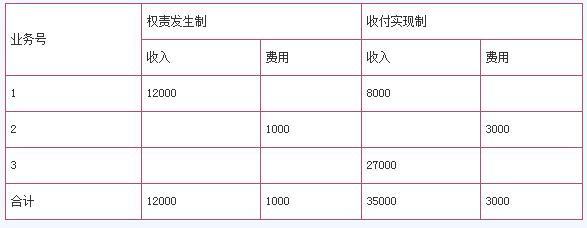

企业一般采用权责发生制作为会计记账基础。

优点:采用权责发生制可以正确地反映本期收入和费用,正确计算本期损益。

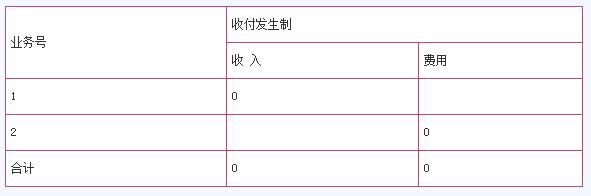

某企业4月份发生如下业务:

1.销售产品12000元,已收到货款8000元,其余暂欠。

2.预付4—6月份的固定资产租金3000元。

3.预收销货款27000元,下月交货。

【结尾】以上就是2020年北京自考基础会计学考点二的全部内容。想获取更多关于北京自考的相关资讯,如自考报名考试时间、自考解答、复习备考、自考资讯、相关政策等,敬请关注北京自考网。

上一篇:2020年北京自考基础会计学考点一

下一篇:北京自学考试计算机应用基础:第1章

最近更新

- 2023年4月北京自考如何高效学习? 04-13

- 2023年4月北京自考应该如何备考? 04-13

- 北京自考高等数学(一)本科备考之知识要点 05-19

- 北京自学考试为什么会怯场? 05-18

- 北京自考大学语文考试重点总结 05-16

- 北京考生自考一门准备多长时间? 04-27

- 北京自考学位英语考试复习技巧 04-27

- 2022年自考写作(一)考点:结尾常见方法 04-27

- 2022年自考写作(一)考点:大作文的语言 04-27

考试资讯

- 2022年北京自学考试开考专业 01-06

- 2022北京自学考试时间 12-02

- 北京自学关于变更“平面广告设计㈠”... 12-02

- 北京自学关于变更“写作基础与应用”... 12-02

- 北京恢复高等教育自学考试“计算机应... 12-02

- 关于北京自考综合服务平台(网站)停止... 06-18

- 北京市中止自考采购与供应管理专业本... 05-14

- 2020年上半年中国传媒大学自学考试毕... 12-20

- 关于修订北京市高等教育自学考试工程... 12-18

考生交流群

考生交流群- 微信公众号

扫一扫加入微信交流群

与其他自考生一起互动、学习探讨,提升自己。

扫一扫关注微信公众号

随时获取自考信息以及各类学习资料、学习方法、教程。

扫码小程序选择报考专业

进入在线做题学习

查看了解自考专业

查询最新政策公告

进入历年真题学习

北京师范大学自考 |

中国人民大学自考 |

北京理工大学自考 |

北京邮电大学自考 |

对外经济贸易大学自考 |

中国传媒大学自考 |

北京外国语大学自考 |

首都师范大学自考 |

北京建筑大学自考 |

北京联合大学自考 |

北京石油化工学院自考 |

北京物资学院自考 |

北京农业职业学院自考 |

北京中医药大学自考 |

北京财贸职业学院自考 |

北京交通大学自考 |

中国人民公安大学自考 |

北京大学自考 |

北京航空航天大学自考 |

北京协和医学院自考 |

北京林业大学自考 |

北京中央财经大学自考 |

北京语言大学自考 |

北京电影学院自考 |

北京北大方正软件职业技术学院自考 |

北京自考 |

北京自考网 |

北京自考办 |

北京自考本科 |

北京自考报名系统 |

北京自考大专 |

北京自考成绩查询 |

关于我们 |

网站地图

Copyright 2012-2024 北京自考网 www.sxhlxy.com All Rights Reserved.

声明:本站为北京自学考试民间交流网站,近期自学考试动态请各位考生以省教育考试院、各地区自考办通知为准。

本站地址:天津市南开区白堤路186号天津电子科技中心702室 咨询电话:18102081730 合作洽谈:13388090201 康老师

版权所有: 版权所有:山东传爱文化传媒有限公司 鲁ICP备19030502号-9 技术支持:天津学考网教育咨询有限公司

本站部分文字及图片来自于网络,如侵犯到您的权益,请及时发送邮件到2667645833@qq.com,我们会尽快处理 投诉中心

法律顾问:肖云律师

Copyright 2012-2024 北京自考网 www.sxhlxy.com All Rights Reserved.

声明:本站为北京自学考试民间交流网站,近期自学考试动态请各位考生以省教育考试院、各地区自考办通知为准。

本站地址:天津市南开区白堤路186号天津电子科技中心702室 咨询电话:18102081730 合作洽谈:13388090201 康老师

版权所有: 版权所有:山东传爱文化传媒有限公司 鲁ICP备19030502号-9 技术支持:天津学考网教育咨询有限公司

本站部分文字及图片来自于网络,如侵犯到您的权益,请及时发送邮件到2667645833@qq.com,我们会尽快处理 投诉中心

法律顾问:肖云律师